Kondycja rynku producentów słodyczy w ostatnich latach wydawała się niezależna od zmian w polskiej gospodarce. Główną siłą napędową tego sektora była sprzedaż eksportowa, podczas gdy zbyt na rynku krajowym cechował się względnie stabilnym poziomem.

Podobne artykuły

Eksport słodyczy rok po wybuchu pandemii w Polsce. Jaka jest perspektywa dla sprzedaży zagranicznej?W 2020 roku rynek słodyczy czeka stabilny wzrostGlobalizacja piekarstwa – czy dotyczy również Polski?Systematycznym zmianom ulega struktura kanałów dystrybucji słodyczy. O ile jeszcze kilka lat temu dominował kanał tradycyjny, tak obecnie główną rolę pełni kanał nowoczesny, obejmujący dyskonty oraz sieci sklepów średnio- i wielkopowierzchniowych.

Rosnąca presja cenowa sprzyja procesom konsolidacyjnym

Rynek producentów słodyczy w Polsce cechuje spore rozdrobnienie – obecnie funkcjonuje na nim kilkaset podmiotów. Rosnąca presja cenowa spowodowana wzrostem cen surowców (głównie cukru i kakao) sprzyja procesom konsolidacyjnym. Mniejsi producenci, aby zachować konkurencyjność, często podejmują decyzję o połączeniu z innym podmiotem. Przykładami działań konsolidacyjnych w ostatnich latach były: przejęcie przez spółkę ZPC Mieszko SA producenta ciastek – spółki Lider Artur Sp. z o.o., zakup udziałów spółki PWC Odra Sp. z o.o. przez ZCP Otmuchów SA oraz przejęcie przez Grupę Colian . Firmy Cukierniczej „Solidarność”.

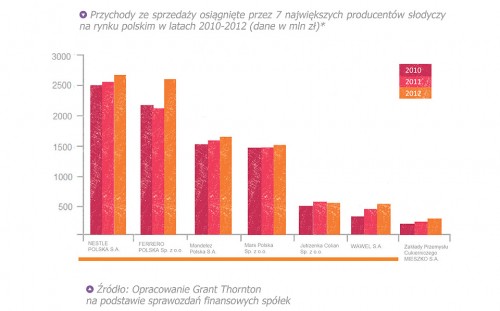

Raport firmy Grant Thornton pt. Analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w oparciu o dane finansowe za lata 2008-2012 r. pokazuje, że dominująca pozycja w tej branży należy do przedsiębiorstw z kapitałem zagranicznym. Zgodnie z analizą przedstawioną w raporcie, liderami rynku pod względem poziomu obrotów są:

Nestle Polska SA, Ferrero Polska Sp. z o.o., Mondelez Polska SA, Mars Polska Sp. z o.o., Colian Sp. z o.o., Wawel SA oraz ZPC Mieszko SA. Na tle wymienionych producentów wyróżnia się spółka Colian Sp. z o.o., która jako jedyna w tym gronie posiada większościowy polski kapitał. Obecnie do przedsiębiorstwa należą takie marki, jak: Grześki, Goplana, Familijne, Jeżyki, Akuku!, Solidarność, Hellena, Appetita i Siesta.

*W zestawieniu ujęto przychody ze sprzedaży osiągnięte przez największe podmioty funkcjonujące na polskim rynku produkcji słodyczy na całej działalności operacyjnej. Przychody te mogą obejmować również sprzedaż innych produktów niż słodycze, a także świadczenie usług.

Produkcja słodyczy jest w ostatnich latach jedną z najdynamiczniej rozwijających się branż polskiej gospodarki. Zgodnie z prognozami tempo wzrostu rynku w najbliższym okresie będzie jednak niższe niż w latach ubiegłych. Eksperci Grant Thornton zwracają uwagę na pogłębiającą się segmentację rynku, tj. systematyczny proces wyodrębniania się jednorodnych grup konsumentów, którego następstwem jest kreowanie przez producentów słodyczy marek dedykowanych odpowiednim grupom odbiorców. Wynikiem tego procesu jest rozwój rynku produktów premium, które charakteryzują się wyższą jakością i wyższą ceną. Zgodnie z przewidywaniami znaczenie marek premium w najbliższych latach będzie rosło, co związane jest ze wzrostem zamożności polskich konsumentów. Innym skutkiem postępującej segmentacji rynku jest wzrost znaczenia marek własnych kreowanych przez sieci handlowe. Te produkty sprzedawane są przez sklepy wielkopowierzchniowe, określane jako nowoczesne kanały dystrybucji. Szacuje się, że w kolejnych latach udział w rynku kanału nowoczesnego będzie nadal wzrastał, głównie za sprawą dynamicznego rozwoju sieci dyskontów, co będzie równoznaczne ze wzrostem znaczenia marek własnych.

Najniższą rentowność osiągają polscy producenci

Zgodnie z wynikami analiz przedstawionymi w raporcie, znacząca grupa producentów słodyczy na rynku polskim borykała się w ostatnich latach z problemami finansowymi. Warto wskazać, że działalność ponad 25% przedsiębiorstw funkcjonujących na tym rynku nie była rentowna w latach 2008-2012 (podmioty te poniosły stratę na poziomie wyniku ze sprzedaży), natomiast stopa zysku ze sprzedaży grupy pozostałych 25% podmiotów była niższa od 2%. Wyniki badania wskazują ponadto, że średnia rentowność rynku producentów słodyczy nie uległa istotnej zmianie na przestrzeni lat 2008-2012.

Raport Grant Thornton przedstawia również analizy rentowności największych firm produkujących słodycze m.in. w zależności od ich wielkości oraz pochodzenia kapitału.

Badania wykazały, że duże przedsiębiorstwa uzyskują rentowność na poziomie ok. 2-3-krotnie wyższym od rentowności podmiotów funkcjonujących w sektorze MŚP. Wynika to z faktu, że większe przedsiębiorstwa mają możliwość osiągania korzyści skali i efektów synergii, które umożliwiają redukcję poziomu ponoszonych kosztów. Dodatkowo podmioty te wykorzystują instrumenty zabezpieczające dostawy surowców, ograniczając tym samym wpływ zmian cen surowców na rynku na efektywność prowadzonej przez nie działalności gospodarczej. Duże przedsiębiorstwa mają również znacząco lepszą pozycję negocjacyjną w relacjach z dostawcami surowców. W przypadku kryterium własności kapitału – najwyższą rentowność osiągają przedsiębiorstwa z kapitałem zagranicznym, natomiast najniższą te z kapitałem polskim.

Eksport: na Zachodzie wzrost, na Wschodzie niepewność

Perspektywy dla rynku słodyczy w naszym kraju są obiecujące. W ciągu ostatnich lat produkcja systematycznie rosła (od kilku do kilkunastu procent w zależności od grupy produktowej), z roku na rok zwiększa się eksport, pojawiają się też nowe marki i produkty. Eksperci Grant Thornton prognozują, że pozytywny trend w branży słodyczy utrzyma się przez kolejne 5 lat, chociaż tempo wzrostu będzie nieco wolniejsze.

Głównym czynnikiem rozwoju tego sektora jest eksport (na poziomie kilkunastu procent w skali roku). W przypadku wyrobów czekoladowych najważniejszym rynkiem zbytu dla polskich producentów jest Wielka Brytania. Wpływ na taką sytuację ma duża liczba emigrantów z Polski na Wyspach oraz coraz większe zainteresowanie rodzimymi produktami ze strony brytyjskich sieci handlowych. Kolejne ważne rynki dla producentów słodyczy to: Niemcy, Rosja i Czechy. Obecnie istnieje realne zagrożenie zamknięcia rynku rosyjskiego dla polskich słodyczy, jeśli tamtejsze władze podejmą decyzję o rozszerzeniu produktów objętych embargiem.

Duży potencjał nadal drzemie w rynku polskim, gdyż poziom konsumpcji słodyczy w naszym kraju jest wciąż niższy niż w Europie Zachodniej. Średnie spożycie słodyczy przypadające na jednego konsumenta na rynku polskim jest obecnie kilkukrotnie niższe w porównaniu z rozwiniętymi rynkami zachodnioeuropejskimi. Istnieją też bariery wzrostu polskiego rynku słodyczy, które mogą mieć negatywny wpływ na rentowność producentów funkcjonujących w tej branży. Do najważniejszych z nich należą: wysoki poziom oraz fluktuacja cen surowców, presja cenowa ze strony sieci handlowych, ograniczona liczba dostawców surowców.

Strategiczne cele polskich producentów słodyczy

Strategicznym celem wielu producentów jest obecnie nawiązanie współpracy z nowymi dostawcami surowców, jak również dywersyfikacja kanałów dystrybucji. Wiele firm musi się też zmierzyć z coraz większą konkurencją spowodowaną m.in. rosnącym zainteresowaniem rynkiem słodyczy ze strony zagranicznych inwestorów. Dla niektórych przedsiębiorstw jedynym rozwiązaniem może się okazać konsolidacja z innym podmiotem lub też znalezienie atrakcyjnej niszy na rynku.

Pełna wersja raportu Analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w oparciu o dane finansowe za lata 2008-2012 r. dostępna jest na: www.grantthornton.pl/raporty

Małgorzata Samborska, dyrektor Zespołu Doradztwa dla Branży Artykuły Spożywcze i Napoje w Grant Thornton,

Marcin Żmuda, specjalista w zespole doradztwa podatkowego Grant Thornton

Materiał pochodzi z numeru drukowanego wrzesień 2014